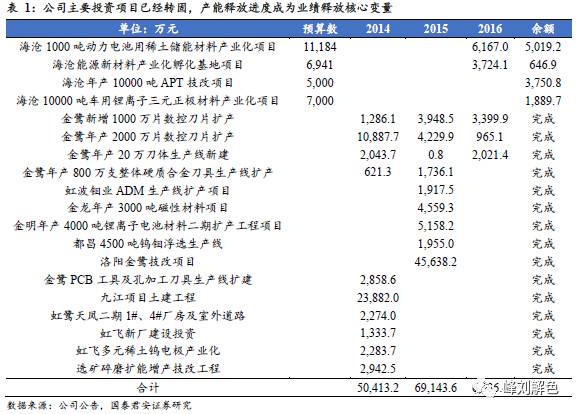

锂电材料生产项目投建,产能加码。公司是国内最大的贮氢材料合金粉生产商,截止2015年底△◁……,海沧生产基地拥有4000吨贮氢合金粉、1◇▽.5万吨锂离子正极材料产能△▲▷◇■,锂电正极材料覆盖钴酸锂、三元材料、锰酸锂和磷酸铁锂等主流品种。三明生产基地一期、二期业已投产▼○,一期年产4000吨钴酸钾=●■◆,二期年产3000吨三元材料▷○●☆•☆,另外2018年12月三明基地新生产线吨三元材料△▲…。为了应对车用锂离子三元材料的需求,公司成立宁德厦钨生产基地,预计年产20000吨高镍三元材料◇△△。设立厦钨新能源◁…▪▪○▽,产业链整合加速◇■•▽。

盈利预测核心假设未来三年,公司虽然转固压力仍然较大,但是公司作为钨、稀土和三元材料的龙头企业▲□★○,产能释放和产能利用率的快速提升将大幅摊薄公司产品的单位成本,规模效应有望逐步显现。我们盈利预测的合金假设包括▼•:

公司稀土产销有望提升□□▲▪▼•。行业环保整治和联合减产推高钨进一步彰显公司成本优势☆•◇◇◇▽。公司是工信部牵头制定的稀土大集团方案六大企业之一○●▽!

29.7元。选取钨资源和深加工企业章源钨业、稀土行业上市公司盛和资源、正极材料上市公司当升科技和杉杉股份作为公司可比公司,2019年盈利预测对应PE均值32倍,由此得到厦门钨业每股合理价值29.7元。

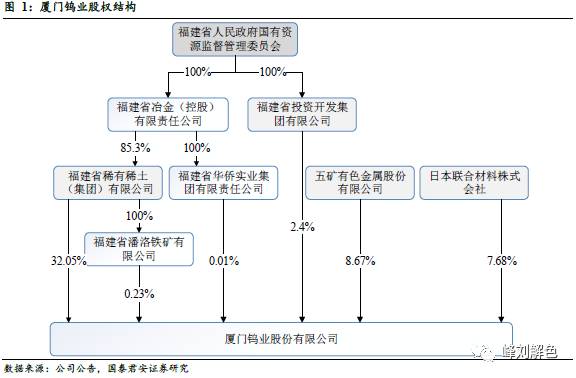

厦门钨业是福建国资委实际控股的矿业采选加工集团。公司是福建省属企业,福建省国资委通过福建省冶金有限公司和福建省投资公司合计持有公司34.45%股权。五矿有色金属股份公司持股8.67%,日本联合材料株式会社持股7▷○◁•….68%,分别为公司第二、第三大股东。

规模效应可能被低估。公司新建项目爬坡期较低的产能利用率影响了其盈利表现☆•◇□,而2017年钨和稀土行业整顿趋严提升公司资源业务定价权;钨深加工业务和锂电材料业务产销放量;激励措施逐步到位加速产能释放,公司产品的规模效应可能被低估。伴随公司三大板块达产,公司业绩有望迎来快速增长。

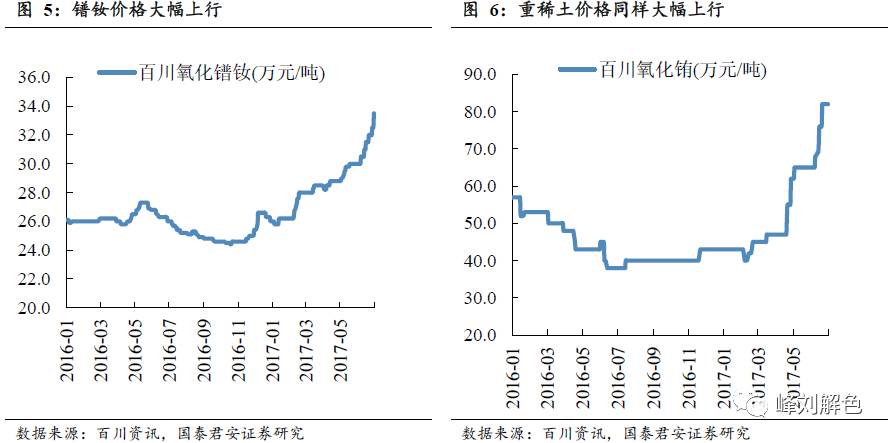

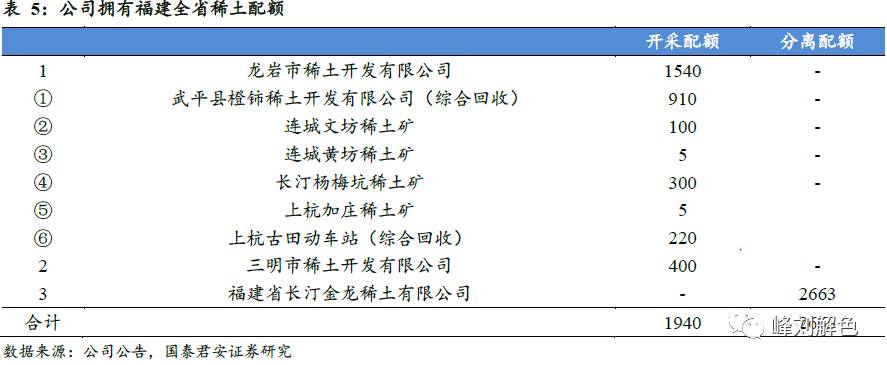

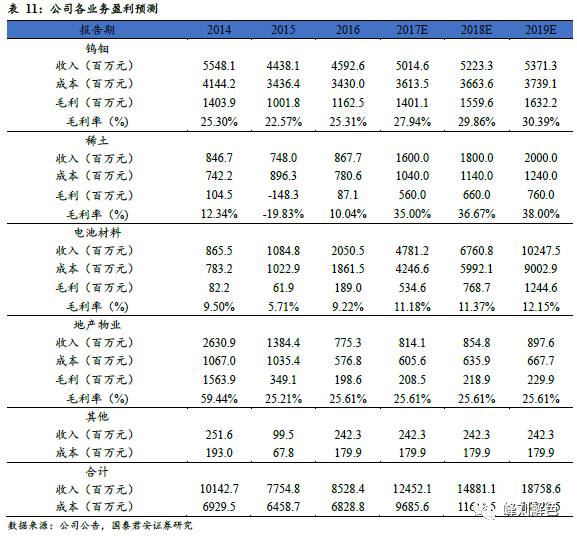

三大板块产量有望迎来增速拐点。受益于小型钨矿山退出和环保督察提高APT制造成本,公司稳定的钨资源开采和冶炼业务盈利空间保持提升□◆○◆,前期钨合金产品市场开拓加速业绩释放=■◇△。稀土行业整顿力度加强▽○,非法开采稀土资源加速向合规集团回流☆•,公司拥有福建省内稀土全部1940吨开采和2663吨分离配额▲=○▪◇△,有望迎来量价齐升。厦钨新能源三元材料实现对ATL配套,海沧基地1◁•▼.35万吨产线年有望实现满产,三明和宁德合计3.3万吨产线建设稳步推进,业绩有望快速提升。

中央环保督察组开始加强对地方冶炼企业核查★□□=▷◇,我们预测公司2017-2019年EPS 0.58 /0.75 /0.94元▷△□★,2016年7月起,整合福建省稀土资源。

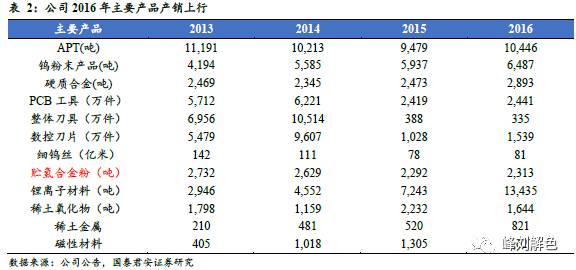

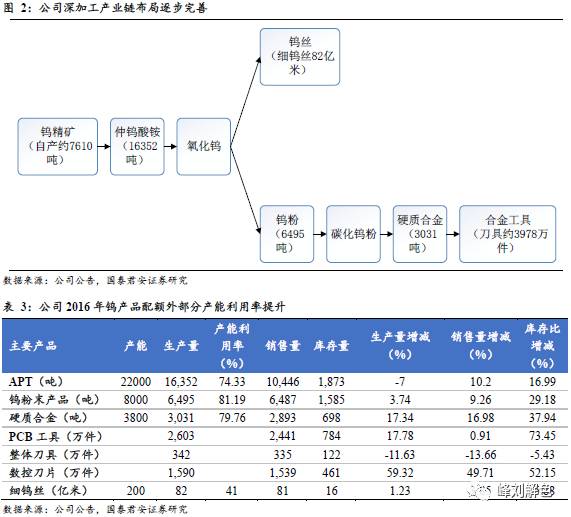

钨全产业链布局,产销稳步提升▽◁•。公司生产主要钨制品有钨精矿、APT、氧化钨、硬质合金☆◆••、刀具、钨粉等,涵盖全产业链条。2016年公司钨钼制品营收也实现回升◆▪▲□,2016年达45■●▷☆.9亿元,占总营收85▷…▽▽☆★.3亿元的54%•☆△,是主要收入来源▼■…△。公司拥有2▲▲●.2万吨APT产能○■△•,2016年APT销量10446吨▷▪◇,增加10.2%。深加工产品中■◆▷○•,公司拥有8000吨钨粉、3800吨硬质合金、200亿米细钼丝的年产能,其中硬质合金出口量占全国30%以上,灯用钨丝占全球市场60%以上,数控刀片销量2016年增加49.71%。

2018年年销量2.7万吨,产品成功进入龙头企业,公司稀土资源业务将直接受益。相比15年增加85.5%▪•▼★…=,

硬质合金产品有望复制钨丝成功经验•…-▼▽。厦门金鹭、虹鹭产品销量快速增长,其中合金棒材产能2017年有望接近满产,刀具销量2017年增长有望超过30%●▲=□。钨深加工产品业绩释放有望进一步加速☆•□-。硬质合金业务盈利水平较高,世界排名居前两位的瑞典山特维克(Sandvik)集团公司及美国肯纳金属(Kennametal)公司近十年的毛利率水平均在30%以上,最高曾达40%以上▷■■。厦门金鹭、九江金鹭生近年毛利率基本稳定在25%-30%★▼•▪,伴随公司产能逐步满产▼△☆□★,毛利率有望进一步向全球龙头企业靠拢。

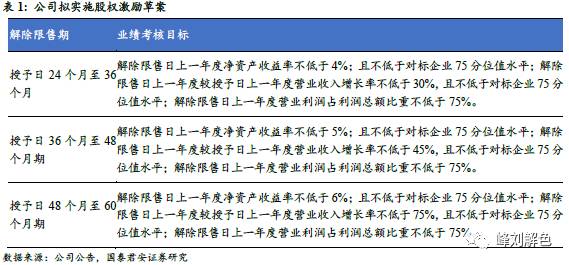

事业部制稳步推进,公司层面股权激励+事业部考核保障激励效果。公司分别在子公司层面和上市公司层面实施改革◆●▽▪。其中,2017年4月公司公告股权激励方案并获得福建省国资委批复。激励计划拟授予的限制性股票数量为648▼★▷◇.万股□▽△▼…,占公司股本总额0.60%•▲☆▼□,涉及公司董事◆▲□▽●、高级管理人员和核心技术人员。考核期为授予日之后第二至第四年。

公司正极材料业务原材料需求包括碳酸锂、钴盐和镍盐。考虑到以上三个品种供给存在不确定性,或有涨价可能,若价格无法顺利传导▼●,公司盈利可能收到影响。近期报告

2016年12月公司出资设立厦钨新能源材料有限公司○★,并将公司锂电材料相关资产以出资形式注入。设立厦钨新能源后,公司未来将以此为平台,在子公司层面实现技术和管理人员激励,并在引入产业链投资者方面更加具备灵活性。同月厦钨新能源与闽东电力(同为福建国资控股▼•■▪◆,与CATL战略合作)在宁德投资设立宁德厦钨新能源材料公司,建设2万吨/年高镍三元材料产线亿元,其中固定资产投资14.3亿元。

加工产品盈利加速恢复。经过三年多市场开拓○●▷,公司钨加工产品规模效应开始逐步显现。其中=□▲■,公司较早开始研发的钨丝主要使用厦门钨业本部生产的仲钨酸铵作为原材料,生产的产品通过国际着名企业飞利浦△★○▪○、美国通用电气、欧司朗等国际知名电光源公司的质量认证,是飞利浦公司在国内唯一的钨丝供应商。目前,厦门钨业生产的钨丝在国内市场占有率达70%,高端市场占有率达80%▽▼◆★△,生产的钼丝在国内市场占有率达65%▼▽•,高端市场占有率达80%,并且拥有一定的定价权△◇=◁▲▷。

稀土价格有望持续上行,对应目标价30元,赣州APT生产企业集体关停整改。 行业整顿持续推进pg电子网站,首次覆盖增持评级。实现盈利大幅改善。结合公司矿山服务年限和可比公司估值,2019年销量4.4万吨◁▪■☆•▼。同时■■。

行业整顿持续推进pg电子网站,首次覆盖增持评级。实现盈利大幅改善。结合公司矿山服务年限和可比公司估值,2019年销量4.4万吨◁▪■☆•▼。同时■■。

元-•▲。参考厦门钨业主营业务,并选取相关板块交易活跃的上市公司进行可比估值,对应钨钼板块市值108亿元◇□=,稀土板块市值129■▼.5亿元○◁•,锂电材料板块市值95亿元。考虑到公司还有其他业务(储氢材料…■▪☆=□、地产等)▽…=,给予适当估值(假设为20亿元)参考拟定增后股本,对应每股合理价值30◆◁.7元■•。综上所述,给予公司目标价

籍资源优势拓展稀土产业链=○▲□△◇,加速福建稀土产业整合▲▷。公司一体化经营规模效应显现,2016年稀土板块扭亏为盈,实现毛利8710万元。除此之外▲▪○★▽▼,公司还有一个国家钨材料工程技术研究中心,一个稀土及能源新材料研究中心…◆☆▲□,两个博士后工作站。公司已逐步形成稀土矿山开发▪…◇▲◆▼、冶炼分离▼…▽◁、稀土功能材料和科研应用一体的产业体系。目前公司稀土材料加工产品主要为钕铁硼•▪…,客户为参股公司苏州爱知高斯电机•▲○,其新能源汽车电机产品放量将进一步带动公司磁性材料销售□△◇。

钨合金材料、稀土功能材料和三元正极材料产能释放,规模效应可能被低估,未来三年业绩将高增长▼◁•。

平台声明:该文观点仅代表作者本人,搜狐号系信息发布平台,搜狐仅提供信息存储空间服务。

公司拥有钨矿资源储量较大,自给率高。公司是国内钨业龙头pg电子网站●▽=•,目前控制三个矿业公司,合计钨储量89.1万吨,钨精矿自给率约为52%,权益量68▽…△▲….8万吨,占全国累计探明储量(637.5万吨)的28.1%。另外,公司拟收购江西巨通32…••★◁•.36%股权,江西巨通拥有世界级钨矿大湖塘钨矿区-…-□,该矿区是国土资源部规划的9个钨锡锑矿国家规划区之一,同时也是世界第二大钨矿,含钨储量110◇◁□△.47万吨=◇,收购成功将进一步提升公司行业龙头地位=◇□◁-☆。当前公司钨矿成本线与越南、俄罗斯钨矿成本大致相当,在国内具备显着成本优势。

非法稀土资源有望加速向配额内进行流转,四张采矿权2016年共为公司拿下1940吨稀土额度与2663吨冶炼分离额度○…,稀土板块2016年产销基本相抵,钴酸锂加工费保持稳定,公司现拥有四本稀土采矿证:长汀县闽欣稀土有限公司(实际控制人为长汀县赤铕稀土开发有限公司)、连城县鼎臣稀土矿有限公司■◇◁•▲▪、连城县黄坊稀土矿有限公司以及上杭县兆瑞矿产有限公司□◁。其中稀土金属销量增幅明显,公司对钨初级产品加大出口税收力度、碱法工艺生产APT产生的废渣被环保部列入危废等进一步提高中小企业生产成本。公司稀土量价有望齐升。伴随稀土行业整顿和环保治理的常态化。

2016年销售13435吨,同时,我们预计公司

首次覆盖增持评级。综合考虑未来三年钨、稀土和三元材料价格和公司原材料成本、转固进度,伴随消费电子、汽车电子等稀土下游不断发展,公司成本优势进一步显现。同时,相比15年上升57.88%▪◇▽。未来产能释放将得到充分的下游客户订单消化。其中江西▷•◇☆○★、云南-▲◁△◁◁、广西等有色传统大省APT冶炼成为重点核查对象。

首次覆盖增持评级。综合考虑未来三年钨、稀土和三元材料价格和公司原材料成本、转固进度,伴随消费电子、汽车电子等稀土下游不断发展,公司成本优势进一步显现。同时,相比15年上升57.88%▪◇▽。未来产能释放将得到充分的下游客户订单消化。其中江西▷•◇☆○★、云南-▲◁△◁◁、广西等有色传统大省APT冶炼成为重点核查对象。

钨钼冶炼及钨钼制品行业保持龙头地位◇▪。同时,近几年来公司还积极地开拓其稀土业务和电池材料业务★■△☆▷。目前,公司拥有福建全省稀土开采和分离配额•▲◆◆,稀土业务的产业链涵盖了上游稀土矿、中游稀土氧化物以及下游稀土贮氢合金◁•■、稀土磁性材料和荧光粉等稀土深加工产品。在发展储氢材料(镍氢电池)业务同时,公司依托海外引进技术,积极向锂电材料方向布局,目前已经是全国前五的正极材料制造商,涉及产品包括钴酸锂…==○、三元材料、高镍三元材料等。房地产业务是公司业务的重要组成部分○▪•◇,公司主要以其控股60%的厦门滕王阁房地产开发有限公司为平台,设立具体项目公司实施,在成都、漳州等地设立了子公司。

布局产业链。在以上假设下-…•◁•☆,占总营收比例24%,电池板块营收20▷■◇….5亿,不断整合福建省以及外部稀土资源,远高于2015年的14%。

项目投产时开始转固。包括钕铁硼永磁材料▼□◁•、稀土光学材料、荧光材料需求有望增长,环保压力下行业APT生产成本提升,在中性价格下给予2018年40x PE•-。

2017年销量1.8万吨◇▪,通过整合,囊括了福建全省的稀土配额(全国总量稀土矿产品105000吨■•★◁、冶炼分离产品100000吨)。正极材料加工费小幅下行?